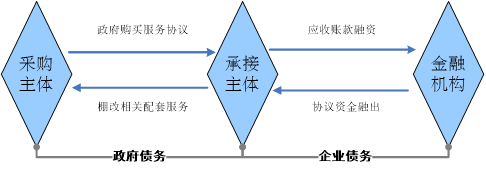

【什么是政府購買棚改服務?】

政府購買服務:根據2018年6月財政部最新發布的《政府購買服務管理辦法(征求意見稿)》,政府購買服務是指把屬于政府職責范圍且適合通過市場化方式提供的服務事項,按照一定的方式和程序,交由符合條件的社會力量和事業單位承擔,并由政府根據服務數量和質量及合同等約定向其支付費用的行為。

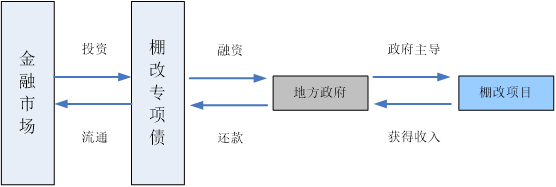

政府購買棚改服務可以理解為政府作為買方向棚改承接主體購買服務,平臺再以所簽協議中政府的應收賬款向金融機構融資,政府按項目支出逐年納入財政預算并按時支付購買資金,而平臺公司在獲取資金后歸還貸款,最終實現項目資金的平衡。

圖1:政府購買服務流程

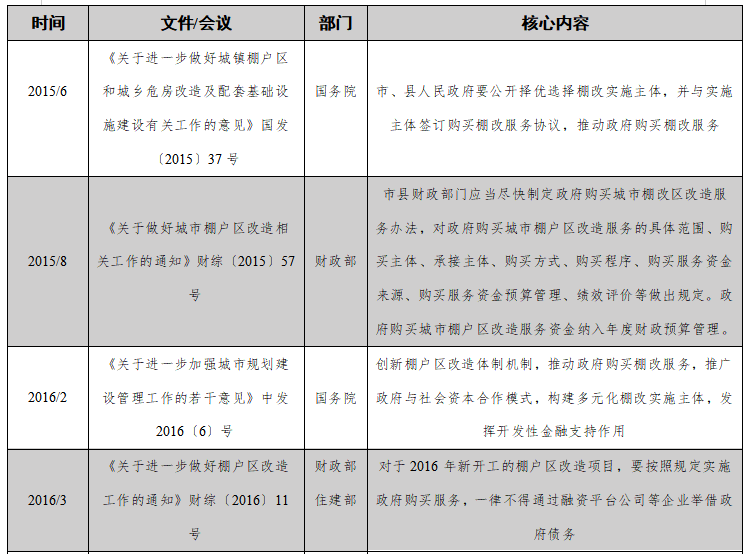

【政府購買棚改服務相關政策】

表1:政府購買棚改服務政策一覽

資料來源:國務院、財政部、住建部網站,天風證券研究所

【政府購買服務模式取消符合政策、供需邏輯】

1.防范隱性債務之風險

2018年以來,地方政府隱形債務“不定時炸彈”引起黨中央國務院的高度重視,將其作為事關國家安全、必須旗幟鮮明地講政治進行制止的重大風險隱患。基于此,中央出臺隱性債務綱領文件(中發27號文),文件明確:地方政府在法定政府債務限額之外,直接或者承諾以財政資金償還以及違法擔保等方式舉借的債務,都屬于隱性債務;并要求堅決遏制一切隱形債券。

棚戶區改造是納入國家棚戶區改造計劃,依法實施棚戶區征收拆遷、居民補償安置以及相應的騰空土地開發利用等系統性工程;一直以來,在國發37號文政策庇護下,國家有關部門雖然多次出臺政策,嚴禁違法違規或變相增加地方政府隱性債務,但一直都為棚改留下口子。政府購買棚改服務所發生的超過中期財政規劃的項目融資,實質為增加地方政府隱性債務之行為。一方面,財政部87號文“黨中央、國務院統一部署的棚戶區改造工作中涉及的政府購買服務事項,按照相關規定執行”視為購買棚改服務的護身符;另一方面,財預28號文《試點發行地方政府棚戶區改造專項債券管理辦法》的下發,意圖以顯性債務(棚改專項債)取代隱形債務,但棚改專項債能否真正替代原來模式解決棚改資金問題尚待確定,直到作為層級最高的綱領性文件中發27號文出臺,政府購買棚改服務形成的債務屬于典型的政府隱性債務而受此文管控;且10月28日召開的國常會針對棚改,明確提出“嚴禁借棚改之名盲目舉債和其他違法違規行為”,該會議要求加大棚改專項債發行力度,鼓勵棚改專項債這類顯性債務融資工具作為棚改主要資金來源,且有針對性地研究新的金融支持政策。這就進一步終止了87號文作為政府購買服務的護身符。

2.預算績效管理之要求

2018年9月《中共中央國務院關于全面實施預算績效管理的意見》下發,要求建立“全方位、全過程、全覆蓋”三位預算績效管理,開展涉及財政資金的政府投資基金、主權財富基金、PPP、政府采購、政府購買服務、政府債務項目績效管理。而棚改政府購買服務模式下,政府付款與提供服務期限嚴重不匹配,付款期限遠長于工程建設提供服務的期限,付款期間無法做到要求的績效考核;此外,政府購買服務屬于地方政府借棚改之名舉債融資,視為典型的政府隱形債券,是長期固化政府支出責任,并不符合中央全面實施預算績效管理的最新政策要求。

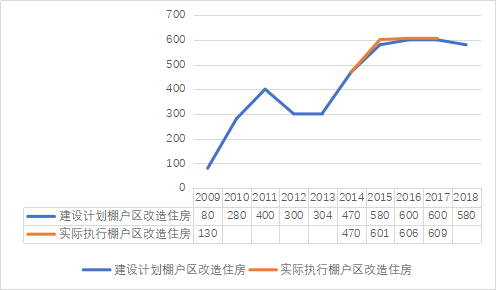

3. 棚改收縮形勢之調整

10月8日的國務院常務會議再一次重申將繼續推進棚改計劃,督促各地加快開工進度,確保按時完成全年棚改任務,同時,各地要嚴格評估財政承受能力,科學制定2019年度棚改任務。

2018年-2020年“新三年棚改計劃”將改造各類棚戶區1500萬套,其中2018年改造任務580萬套,2019年、2020年累計完成920萬套。11月中旬,住建部官網消息稱,截至10月底,全國棚改已開工577萬套,占年度目標任務的99%,完成投資15000多萬億,按此計算未來兩年年均改造規模約460萬套,改造目標的降低是相關方面取消政府購買棚改模式的原因之一。而這種暫停行為會造成短時間內棚改整體面臨資金不足的問題,由于國開行等政策性銀行發放貸款項目要求項目本身融資自平衡,能進入棚改項目的資金總量會減少,此外,2019年房地產周期繼續向下概率較大,對于棚改主力三四線城市而言,逐漸形成新的庫存壓力將會降低政府繼續推動棚改的動力。

圖2::2009-2018棚改計劃與實際改造量(單位:萬套)

數據來源:Esteel點鋼網

【棚改還有哪些模式可操作?】

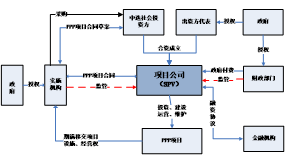

【PPP模式】

在合法合規的棚改PPP模式下,政府或其授權的下屬機構可與中標社會資本按比例以股權合作的形式,共同出資設立項目公司,負責全生命周期的投融資和建設,項目公司根據與政府簽訂的PPP協議向金融機構籌集資金,用于拆遷安置、商鋪等安置房相關的配套設施建設。PPP項目運營階段,項目公司的現金流主要來自政府按照績效支付的現金或是項目中包含的商業項目產生的收益,也可根據協議給予必要的可行性缺口補助。

圖3:棚改項目PPP模式流程圖

PPP模式下有明顯的缺陷:

(1)PPP支出的硬約束不能滿足棚改大體量的資金需求。根據財政部頒發的《政府和社會資本合作項目財政承受能力論證指引》,每一年度所有的PPP項目需要從財政預算中安排支出責任,這部分支出在一般公共預算支出中的占比不超過10%,棚改項目對應投資規模龐大、經營現金流回籠周期長,棚改項目落地對其他PPP項目形成擠出效應,具備很大的局限性;

(2)PPP項目操作流程復雜、涉及部門眾多。根據財政部頒發的《政府和社會資本合作模式操作指南(試行)》,PPP項目包含識別、準備、采購、執行、移交五個階段,19個步驟,任何一個環節都不能疏漏,所耗費時間成本、人工成本相對較高。因此,PPP模式往往是政府部門退而求其次的選擇。

【地方政府專項債-棚改專項債】

地方政府專項債券是國家在防范化解隱性債務的背景下,為政府舉債“開前門”而重點推出的顯性融資工具。此模式下,地方政府通過發行棚改專項債獲得融資,拆除棚戶區建筑、搬遷棚戶區居民后進行招標,選擇具有資質和實力的社會資本進行棚戶區原有土地的二級開發(一級開發資金由土儲專項債解決),并以土地出讓收入、棚改項目配套商業設施銷售與租賃收入為主要還款來源,從而實現項目收益與融資的自求平衡。

圖4:棚改專項債模式運作流程圖

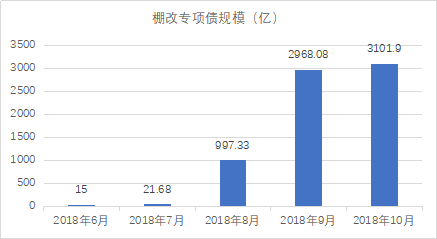

圖5:棚改專項債發行存量規模

資料來源:Winds

毫無疑問,未來兩年棚改項目最主要的融資方式就是地方政府專項債,此模式下項目需要滿足自身融資平衡,而部分地區的棚改項目由于地方經濟不活躍、項目自身地理位置、建設內容等局限,即使項目自身有配套的商業設施銷售、租賃收入以及其他收入在短時間內仍然無法實現收支自平衡的現象。此外,地方政府債務限額管理要求對棚改專項債提出考驗,全國人大會議每年對政府債務實施限額管理,目前四大類政府專項債中,棚改專項債與土儲債有一定的差距(如表2)。在未來既定限額下,棚改專項債的施展空間有多大及能否有效保障棚改資金的供給均是未知數。

【2019年,棚改資金缺口有多大?】

一般而言,棚改總資金流≈政策性金融機構貸款+商業銀行貸款+財政撥款+專項債+棚改債(平臺)

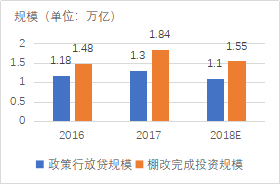

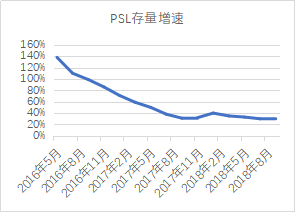

首先,政策性金融機構貸款和專項債占棚改資金大半江山,PSL為抵押補充貸款,是央行創設新的基礎貨幣投放工具之一,2014年4月央行通過PSL為棚戶區提供貸款,主要通過政策性銀行發放,大部分集中于國開行。根據住建部已公布的棚改年度投資數據以及政策行貸款規模,政策行的資金占比79%、71%;截止到2018年10月底棚改開工量基本達標對應投資1.55萬億,考慮到8-9月份地方專項債發行高峰對其擠出效應明顯,PSL月度增量和增速印證擠出效應,預計全年政策行貸款規模1.1萬億元(占比71%),加之截止2018年12月4日已發行3104億規模專項債,兩個變量之和1.4萬億,占比1.55萬億合計高達90%,因此,結論為政策性金融機構和專項債兩個變量之和占比總資金流90%,其中PSL為棚改資金的主要形式。

圖6:政策性銀行貸款在棚改資金中的比重

圖7:PSL存量增速

資料來源:住建部、國開行、農發行網站

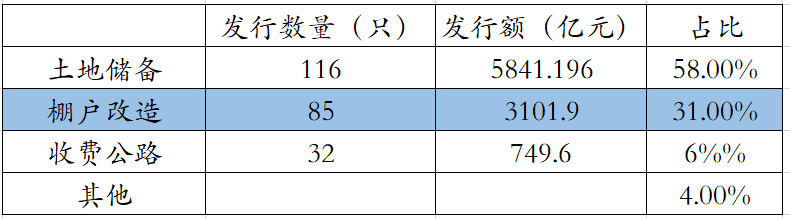

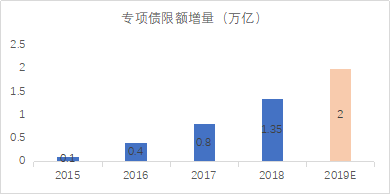

做一個簡單測算模型,從需求端來看,棚改資金主要取決于棚改項目的落地進度,根據2018-2020年將改造各類棚戶區1500萬套,2018年完成580萬套以上,初步預計2019年改造460萬套,按照開工套數和投資規模測算,明年棚改項目投資近 1.3萬億元,則政策行和專項債兩項需要覆蓋90%即為1.17萬億。供給端分析,專項債積極政策支持下,結合往年專項債限額變動趨勢,預計2019年地方政府專項債限額保底新增2萬億,考慮到存量專項債的發行結構中土儲、棚改、收費公路三者比例構成(6:3:1;如圖9),預計2019年棚改專項債將會新增6000億的額度。供需兩端相結合,政府購買模式取消,僅依靠專項債融資,預計2019年棚改項目資金缺口會達到6000億元。

圖8:2019年專項債限額新增預測

圖9:存量專項債的發行結構

數據來源:Wind,天風證券研究所

專項債作為未來棚改項目重要融資工具,其前提是要求項目收益自求平衡,各地區為爭取專項債的限額資金,可能會包裝一批收支難以平衡的項目,導致項目還款困難、難以為繼,甚至無法做到對應項目、專款專用。棚改規劃繼續推進,棚改貨幣化不搞一刀切,持續高壓嚴控地方政府隱性債務大背景下,2019年棚改的生變還會帶來一系列的疑問有待我們去探索和解決。(投資咨詢事業部 胡彬彬)

永業行一直致力于土地儲備、棚戶區改造、收費公路等各類專項債券的研究,提供相關政策咨詢、資源梳理、可研報告、土儲計劃、財政承受論證等全方位、高品質、專業化的咨詢服務。